2023年第十期充电设施及新能源汽车数据

发布时间:

2023-11-13

2023年11月10日,中国充电联盟发2023年10月全国电动汽车充换电基础设施运行情况。

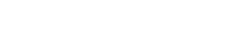

公共充电基础设施运行情况,2023年10月比9月公共充电桩增加6.3万台,10月同比增长50.3%。截至2023年10月,联盟内成员单位总计上报公共充电桩2.5万台,其中直流充电桩109.0万台、交流充电桩143.5万台。从2022年11月到2023年10月,月均新增公共充电桩约7.0万台。

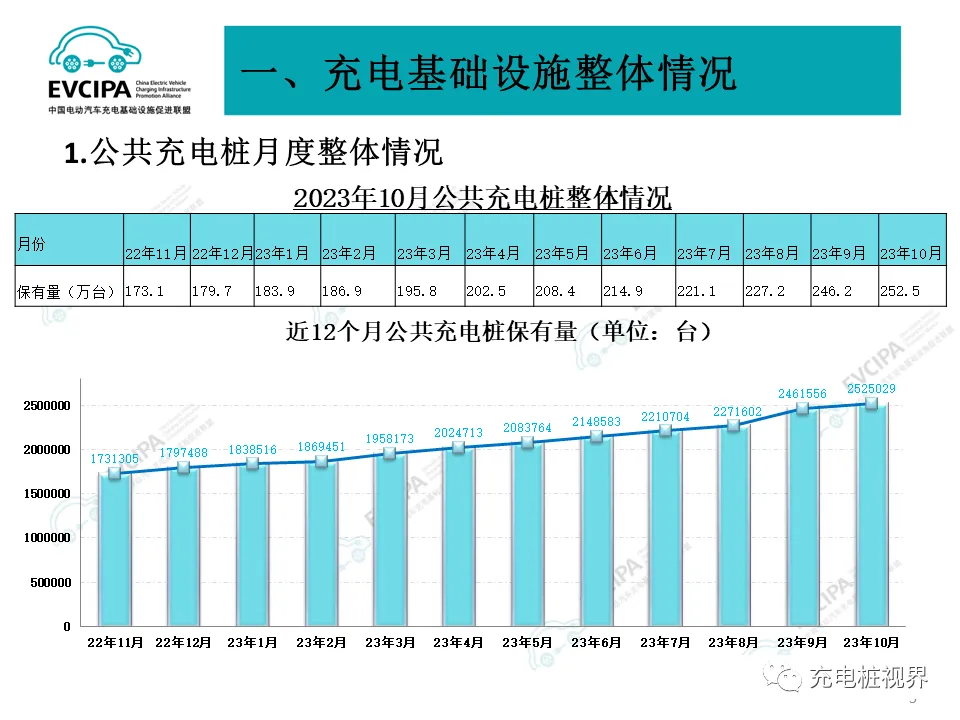

公共充电基础设施省、区、市运行情况,广东、浙江、江苏、上海、湖北、北京、山东、安徽、河南、四川TOP10地区建设的公共充电桩占比达71.6%。全国充电电量主要集中在广东、河北、四川、江苏、浙江、福建、上海、山东、陕西、河南等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。2023年10月全国充电总电量约32.1亿度,较上月增长0.3亿度,同比增长55.6%,环比增长1.1%。

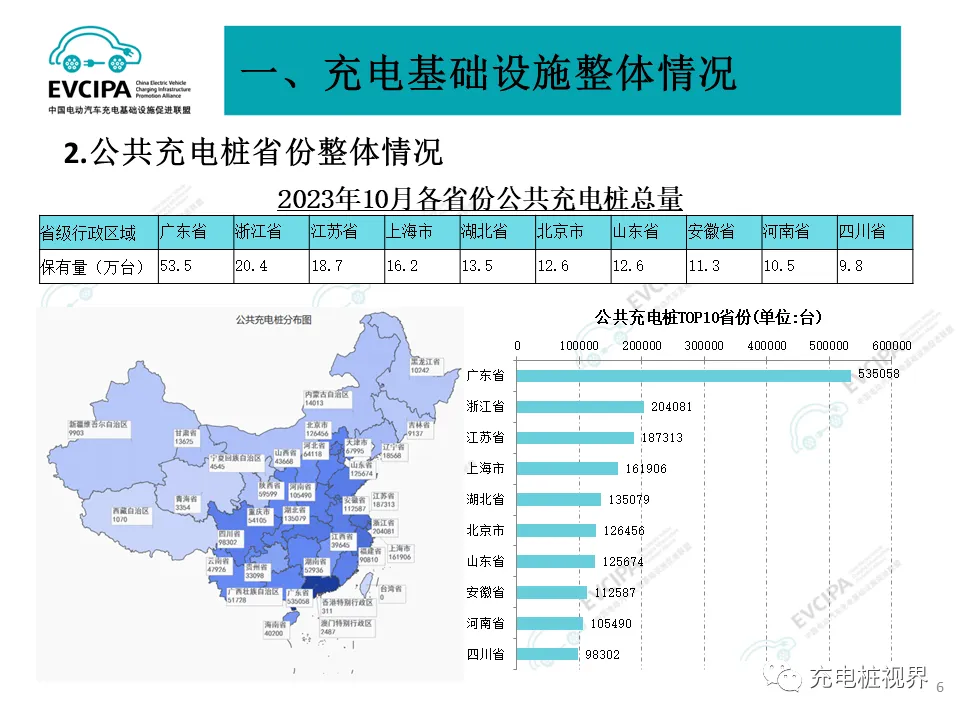

公共充电基础设施运营商运行情况,截止到2023年10月,全国充电运营企业所运营充电桩数量TOP15,分别为:特来电运营47.6万台、星星充电运营42.7万台、云快充运营41.3万台、国家电网运营19.6万台、小桔充电运营14.0万台、蔚景云运营12.3万台、达克云运营10.0万台、深圳车电网运营8.3万台、南方电网运营7.9万台、依威能源运营7.4万台、汇充电运营6.4万台、万城万充运营5.2万台、蔚蓝快充运营4.8万台、万马爱充运营3.1万台、中国普天运营2.6万台。这15家运营商占总量的92.4%,其余的运营商占总量的7.6%。

充电基础设施整体运行情况,2023年1-10月,充电基础设施增量为274.4万台,其中公共充电桩增量为72.8万台,随车配建私人充电桩增量为201.7万台,同比上升29.4%。截止2023年10月,全国充电基础设施累计数量为795.4万台,同比增加68.9%。

充电基础设施与电动汽车对比情况,2023年1-10月,充电基础设施增量为274.4万台,新能源汽车销量728.0万辆,充电基础设施与新能源汽车继续快速增长。桩车增量比为1:2.7,充电基础设施建设能够基本满足新能源汽车的快速发展。

中汽协:10月份新能源汽车销量同比增长33.5%

据中国汽车工业协会统计分析,2023年10月,进入金秋十月,多地车展与促销活动火热进行,各大车企新车型持续发布,进店客流显著增加,进一步拉动汽车消费。继重迎“金九”旺季之后,10月车市热度继续,汽车销量与9月基本持平,环比略降,同比较快增长,“银十”成色十足。

10月,汽车产销分别完成289.1万辆和285.3万辆,产量环比增长1.5%,销量环比下降0.2%,同比分别增长11.2%和13.8%。汽车产销量继9月后再创当月历史同期新高。1-10月,汽车产销分别完成2401.6万辆和2396.7万辆,同比分别增长8%和9.1%,生产增速较1-9月提升0.7个百分点,销售增速较1-9月提升0.9个百分点。

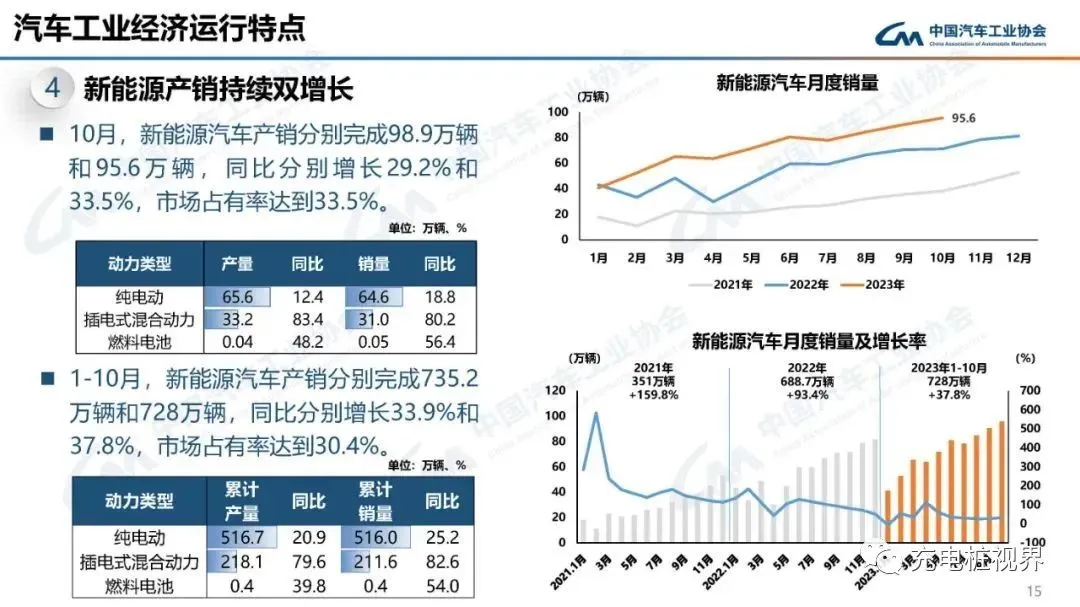

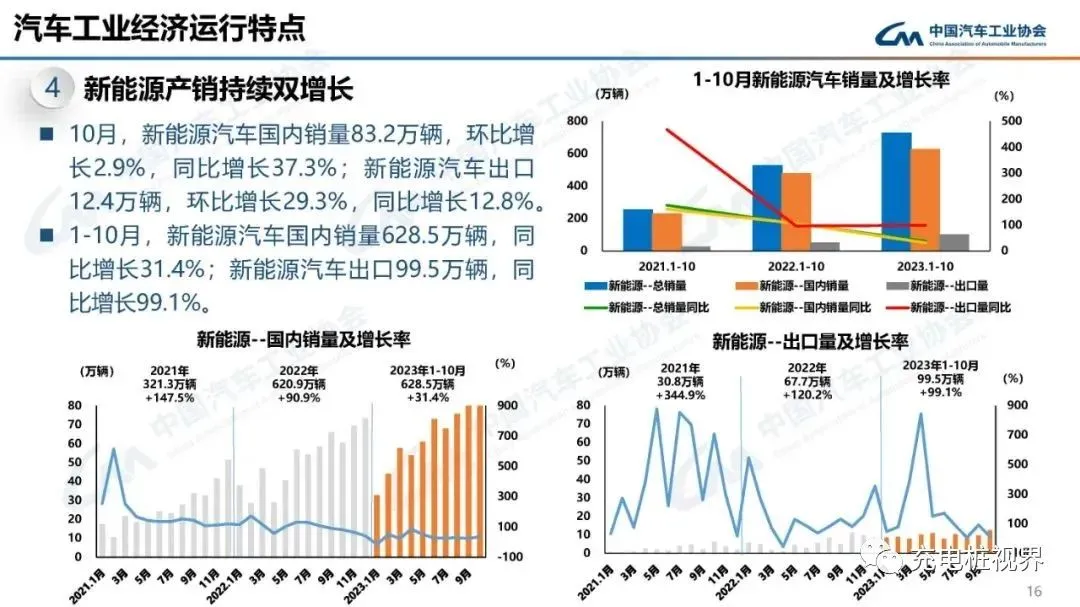

10月,新能源汽车产销分别完成98.9万辆和95.6万辆,同比分别增长29.2%和33.5%,市场占有率达到33.5%。1-10月,新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达到30.4%。

乘联会:10月新能源车市场零售同比增长37.5%

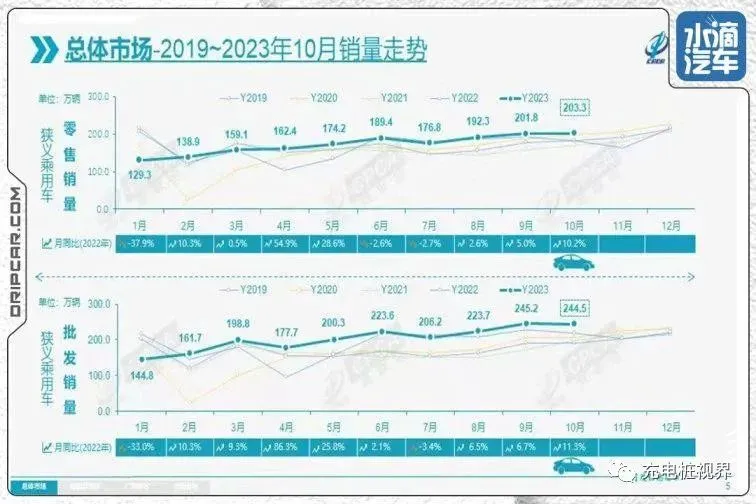

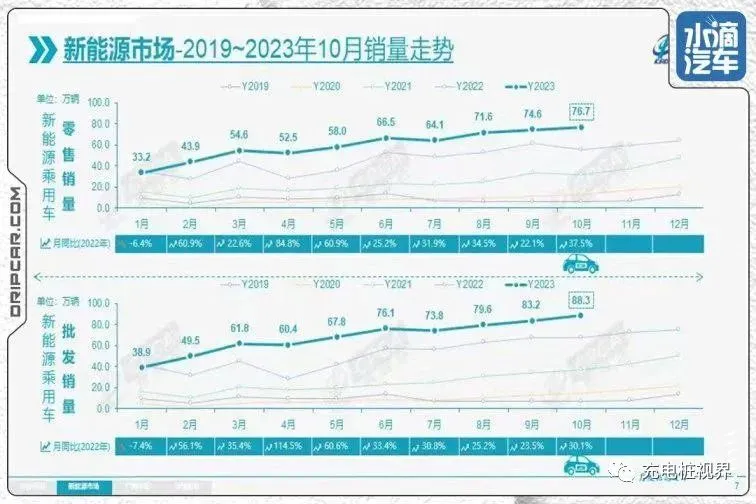

新能源汽车领域,10 月份乘用车生产达到 91.9 万辆,同比增长 27.5%,环比增长 13.8%,今年已累计生产 683.5 万辆,同比增长 31.5%。10 月新能源乘用车批发销量达到了 88.3 万辆,同比增长 30.1%,环比增长 5.7%。而 10 月新能源市场零售量为 76.7 万辆,同比增长 37.5%,环比增长 2.7%,今年已累计销售 595.4 万辆,同比增长 34.2%。

纯电车型领域,今年 10 月纯电车型批发销量为 58.5 万辆,同比增长 14.4%,环比增长 3.7%,插混车型销量为 29.8 万辆,同比增长 78.2%,环比增长 9.9%。

乘联会表示:今年 10 月车市零售环比走强,形成 " 银九金十 " 的较强走势,这也是近几年的常见走势,原因是新能源车的增长动力驱动环比走强。加上十月促销政策的持续进行,购车需求进一步被释放。

通过数据来看,今年 10 月我国自主品牌零售量为 113 万辆,同比增长高达 20%,环比增长 5%。10 月份自主品牌国内的零售份额达到了 55.6%,同比增长 4 个百分点。而主流合资品牌的零售量为 68 万辆,同比下降 2%,环比增长 1%,当月份额为 33.4%。10 月份豪华车市场零售量为 22 万辆,同比增长 8%。

总体来看,今年 10 月新能源车厂商批发渗透率为 36.2%,同比增长 5.3%。其中自主品牌渗透率为 51%,豪华车中的新能源渗透率为 33.6%,而主流合资品牌的新能源渗透率仅仅只有 6.4%。

总的来说,我国自主品牌销量持续攀升,整体走势较好,新能源汽车领域已经呈现出了稳步增长的态势。相比之下,合资品牌的日子越来越不好过了,现如今我国自主品牌为抢占市场已经卷到不能再卷,而传统车企向日益火爆的新能源市场转型则是难上加难,国内的日系品牌集体衰退就是典型的例子。

今年 10 月份我国汽车市场总体呈现出良好的增长态势,那么未来两个月走势如何呢?以现在的经济形势来看,各大车企还需在 11 月做出面对严酷的市场竞争的准备。10 月末统计局制造业 PMI 指数已从 9 月的 50.2% 回落至 49.5%。近期政策防风险、补短板、稳增长力度显著加大,地方政府特殊再融债券大规模发行,加发一万亿国债措施出台,将有助于第四季度保持经济复苏转强势头。

资料来源及致谢

中国充电联盟&中国汽车工业协会&乘联会&充电桩视界

相关新闻

充电桩「体检」新标杆!【赛特新能】五赴CPSE,破解行业测试难题

2026-05-27

2026-01-27

2025-12-17

聚焦精密测量,共促产业发展 | 赛特新能亮相高端国际计量交流活动

2025-11-11

2025-11-11

关注我们

关注我们

关注我们

关注我们

赛特新能

开沃汽车2

东风风行1

关注我们

关注我们

SAF Coolest v1.2 设置面板 UVNSX-ZHVY-SFAVE-ADV

无数据提示

Sorry,当前栏目暂无内容!

您可以查看其他栏目或返回 首页