汽车出口冲击500万辆,2024年中国新能源车出海的看点在哪里?

发布时间:

2023-12-02

从今年年初的月出口量8万辆,一路飙升至10月的12.4万辆,1-10月,中国新能源汽车累计出口量直逼百万辆大关。

这还仅仅是中汽协的保守统计口径,如果按照乘联会的数据,2023年1-10月,中国新能源汽车出口144.5万辆,同比增长了69%,其中乘用车出口140万辆,同比劲增77%。两者之间的差量主要来自于出口到泰国、菲律宾等东南亚等的低速电动车。

新能源汽车出海的强势,只是中国汽车出口的一个缩影。可以预见,2023年中国汽车出口量整个盘子将超越500万辆大关,稳稳坐在全球汽车出口第一大国的位置上。如果按国家汽车年销量对比看,这个数字已经超过了日本、德国,几乎相当于英国、法国、意大利的总和。

三年前,中国汽车出口量只有百万余辆,且在这一档上停留了数年,仅比进口量多出一些,但今年的增量就接近200万辆。更重要的是,中国汽车出海的故事可能才刚刚开始。

电动汽车:中国大幅增长,欧美低于预期

在国内整体消费市场恢复较慢的情况下,中国汽车市场的销量表现算是远远超出预期的。

根据中汽协数据,10月份中国汽车整车销量285.3万辆,2023年1-10月,中国累计销售整车2396.7万辆,同比增长9.1%。因为年底翘尾现象,预计年底最后两个月,销量也有望继续保持增长姿态,全年销量接近3000万辆已成定局,且有望超过2017年的2887.9万辆,创出历史最高值。

新能源汽车的表现同样不俗。1-10月,中国新能源汽车产销累计完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,剩下的两个月销量加在一起190万辆,全年销量将达到918万辆,超过中汽协年初给出的900万辆的目标。

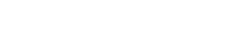

新车销售渗透率更是节节高。能链研究院预测,按中汽协的统计口径(含商用车、出口量),中国新能源汽车全年销售渗透率有望破31%,比去年提升了5.4个百分点;乘用车的口径,这一数字将接近34.5%。

2022年,中国有44个城市的新能源汽车销售渗透率超过了30%,2023年增势不减,在能链研究院统计的10月新能源汽车销量TOP50城市中,渗透率突破40%的城市占了接近一半,其中超50%的城市包括深圳、海口、洛阳等,广西的柳州更是破60%,30%以上的城市更是比比皆是。这说明,即便没有了“国补”,在能链智电、特来电等不断完善充电基础设施,提升充电服务体验,以及高压超充应用、续航能力持续改善下,购买新能源汽车正成为市场化的选择。

在中国市场高歌猛进的映衬下,欧洲、美国两大市场的新能源汽车销量则是低于预期的。

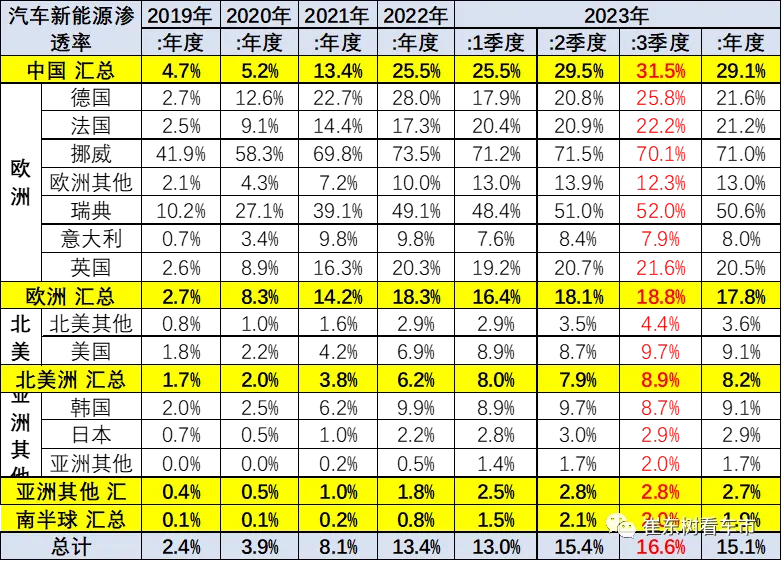

来源:乘联会

如果对比2021、2022、2023年的月度销量会发现,北美市场是一条斜率较小的缓慢增长的曲线,波动较小,远谈不上爆发;欧洲市场波动则较大,特别是2023年初,受德国、法国等诸多欧洲国家新能源汽车补贴政策退出的影响,欧洲新能源车月销量就有点儿萎靡不振了,去年第四季度的强势不再。从渗透率上看,2023年1-9月欧洲的渗透率仅17.8%,甚至低于2022年的18.3%;相较,北美市场的表现反而强于欧洲,前三个季度渗透率增长了2个百分点。

来源:乘联会

出海市场:将复制日本汽车当年的辉煌

其实,不应该过度解读汽车出口量这个指标,中国汽车出口量的数字不可能持续增长下去,特别是在北美、欧洲等贸易政策逐步“收紧”的态势下,纯粹以出口形式进入其他地区是不可持续的。一方面,来自中国的新能源汽车品牌,一旦海外销量到达一定规模,自然会采取本地工厂生产的模式;另一方面,无论是美国的《通胀削减法案》,还是欧洲的《净零工业法案》、《新电池法》、《关键原材料法案》的推进,中国新能源车出海只有本地化,才能长期发展。

日本在汽车出口大国的座位上,已经坐了长达38年之久。早在1977年,日本汽车出口就突破了450万辆大关,而后的1985年,创出出口量685万辆的全球历史最高值,而后没有任何一个国家打破过这一纪录。

但考虑到中国体量更大的工业基础和规模,剔除掉全球经济环境的不稳定性、不确定性,中国汽车出口量超过700万辆,也并不是一件多难的事儿。但他山之石,可以攻玉,日本汽车在全球的崛起路径、博弈过程及模式转变,未来,中国汽车品牌也会走类似的道路。

目前,排在中国汽车品牌出口量前三名的上汽、奇瑞、长安、吉利、长城,早已在海外扎根建厂,版图涉及欧洲的英国、法国、匈牙利,东南亚的泰国、马来西亚、巴基斯坦,南美洲的巴西、阿根廷、墨西哥。如果长时间对某些国家和地区批量出口整车,很容易导致贸易失衡,惹来关税提高等限制措施。而且海外市场具备一定体量后,海外建厂本就有利可图。在当地建设一座工厂,能降低进口税、出海物流成本,提升产品本地的性价比和竞争力。

从“走出去”到“走进去”,从传统出口贸易模式开始,到建立本地化的研发、生产、销售中心、服务等一体化的完整体系,会是中国汽车品牌未来几十年出海的主线,而最终衡量中国汽车世界影响力的,将是中国汽车品牌在全球的整体销量、份额。

以2022年为例,全球汽车销量为8105万辆,日系品牌汽车销量超过了2000万辆,占比超25%,仅丰田汽车一家的销量就占了一半。大众汽车、宝马、奔驰、Stellantis等欧洲品牌的份额差不多,销量也在2000万辆以上。目前,中国汽车自主品牌的全球销量差不多在1500万辆左右,已经接近18%。未来,中国汽车品牌的总量天花板应该在3500万辆的水平,还有相当大的增量空间。

2024看点:欧洲站稳脚跟,东南亚能否放量?

在新能源汽车出口量大增,以及趁势占领俄罗斯市场(预计年销量90万辆)等积极因素的推动下,中国汽车出口量出乎意料地摸高到了500万辆,但问题是后劲如何,2024年中国新能源汽车出海能否继续保持增长势头?其中,值得关注的可能有两点:欧洲市场能否真正站稳脚跟,以及经过2023年的布局和耕耘,东南亚市场的增量空间有多大。

欧洲市场占了中国新能源汽车出口量的48%(不计入低速电动车),但基本上是特斯拉、上汽MG两股独大的局面。1-10月,特斯拉上海工厂出口超过30万辆,占了中国总出口量的近三成。除了上汽在欧洲的8万辆、吉利沃尔沃的5万辆,其余中国新能源汽车品牌在欧洲市场还没多少存在感,大众汽车、宝马、奔驰、Stellantis等欧系品牌的地位依然不可撼动。

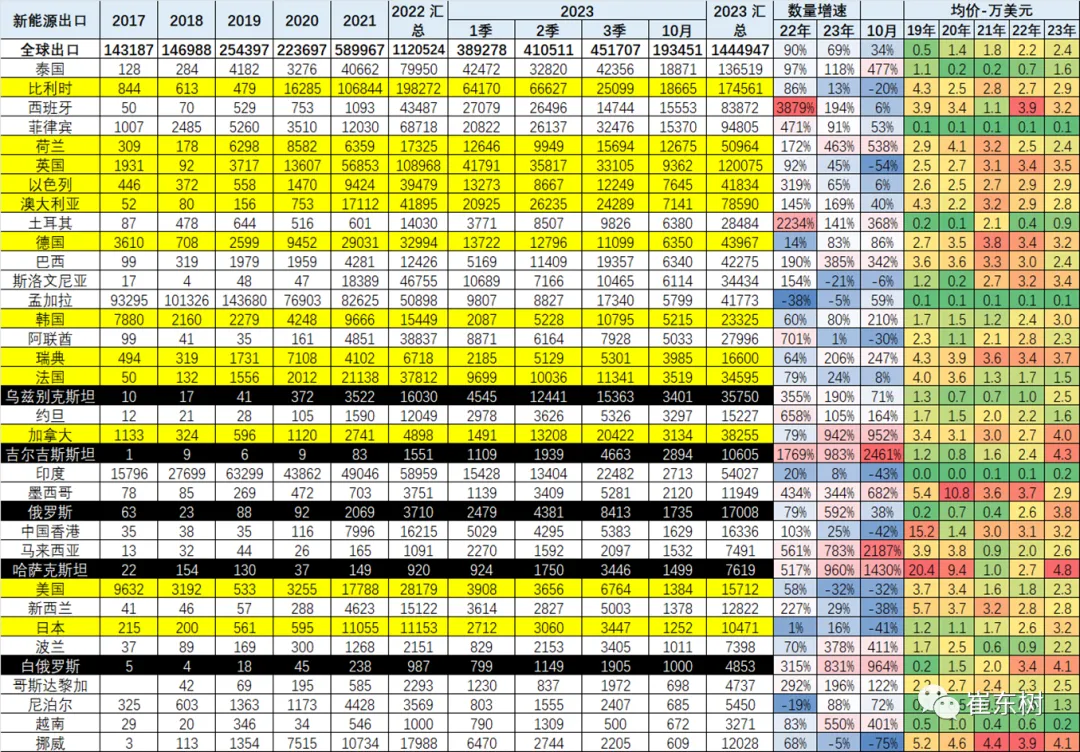

新能源汽车出口国家排名,来源:乘联会

东南亚市场则完全不同,2023年是中国新能源自主品牌在东盟市场深耕的一年,如比亚迪、哪吒及老牌的长城、上汽、奇瑞汽车等,可以说斩获颇丰。

泰国有最“友好”的电动汽车支持政策,是2023年整个东南亚市场最大的增量所在,其电动汽车销量占了东南亚市场的半壁江山,其次是印尼、越南。泰国今年电动汽车销量预计为7万辆,同比去年增长接近4倍。由于日系汽车在电动化方面反应较慢,中国新能源车自主品牌已经占到东南亚电动汽车市场75%的份额,比亚迪、上汽MG、哪吒、奇瑞、长城排在前几位,特斯拉因为价格高企,在这里也没多大优势。

关键是,相比欧洲20%的渗透率,东南亚市场仍然是个位数,具有极大的增长潜力,且没有大众汽车、特斯拉、现代起亚等欧美日系的盘踞,开拓门槛较低。

展望2024年,欧洲市场有待突破,可能会有小的惊喜,但短期难有大的逆转,东南亚的桥头堡效应会显现出来,南美洲、中东地区可期。所以说,2024年的中国新能源汽车出海市场看点多多,但真正发力点必然要等真正“走进去”,进一步属地化,像当年日系车的全球化路径一样。届时,中国汽车品牌才有可能既拿到份额,又能得到“尊重”,真正扎根下去。

相关新闻

充电桩「体检」新标杆!【赛特新能】五赴CPSE,破解行业测试难题

2026-05-27

2026-01-27

2025-12-17

聚焦精密测量,共促产业发展 | 赛特新能亮相高端国际计量交流活动

2025-11-11

2025-11-11

关注我们

关注我们

关注我们

关注我们

赛特新能

开沃汽车2

东风风行1

关注我们

关注我们

SAF Coolest v1.2 设置面板 UVNSX-ZHVY-SFAVE-ADV

无数据提示

Sorry,当前栏目暂无内容!

您可以查看其他栏目或返回 首页